上海证券有限责任公司仇百良近期对比亚迪进行研究并发布了研究报告《6月销量再创新高,海外市场销量同比+156%》,本报告对比亚迪给出买入评级,当前股价为243.97元。

比亚迪(002594)

投资摘要

事件概述

公司发布6月产销快报:6月汽车销售34.17万辆,同比+35.02%,其中纯电动乘用车销售14.52万辆,同比+13.25%,插混乘用车销售19.50万辆,同比57.93%。全年累计销量161.30万辆,累计同比+28.46%。投资要点

6月销量同比+35%,创历史新高。6月公司汽车销售34.17万台,同比+35.02%,创历史新高。分品牌,王朝网+海洋网销售32.48万辆,同比+35.0%;腾势销售1.23万辆,同比+11.0%;方程豹销售0.27万辆;仰望销售418辆。

核心技术获得认可,入选智能网联试点,再获国家科学技术进步奖。6月4日公司入选全国首批智能网联汽车准入和上路通行试点名单,公司智能驾驶研发水平和技术实力在政策层面获得认可;6月24日,公司牵头完成的《新一代电动汽车关键部件及整车平台自主研发与大规模产业化》项目荣获国家科学技术进步奖二等奖,该项目从刀片电池、自主SiC、新一代电动汽车整车平台等领域,开创了电动汽车整车平台化设计国际新路线,并已应用于比亚迪王朝、海洋、腾势、仰望等品牌共计27个系列车型,近三年累计销量超500万辆,连续两年成为全球新能源汽车销量冠军。

海外市场销量维持高增速,1-6累计出口同比提升173.80%。6月出口2.70万辆,同比+156.22%,1-6月累计出口20.34万辆,同比+173.80%。公司持续加快海外市场拓展,6月在泰国的第108家门店暨亚太地区第300家门店正式开业;公司在乌兹别克斯坦工厂首批量产的新能源汽车正式下线;在牙买加的首家门店正式开业;同时在欧洲杯期间,比亚迪新能源汽车作为官方用车,为赛事提供绿色出行服务,有望提高公司海外知名度和品牌效应,并进一步提高海外销量。

投资建议

维持“买入”评级。我们预计公司2024-2026年实现归母净利润分别为353.23/412.49/495.32亿元,同比+17.58%/+16.78%/+20.08%;对应2024年7月1日收盘价的PE分别20.33X/17.41X/14.50X。

风险提示

宏观经济波动风险,行业发展风险,市场竞争风险,政策变化的风险,原材料价格波动风险。

证券之星数据中心根据近三年发布的研报数据计算,东吴证券刘晓恬研究员团队对该股研究较为深入,近三年预测准确度均值高达87.5%,其预测2024年度归属净利润为盈利352.17亿,根据现价换算的预测PE为20.15。

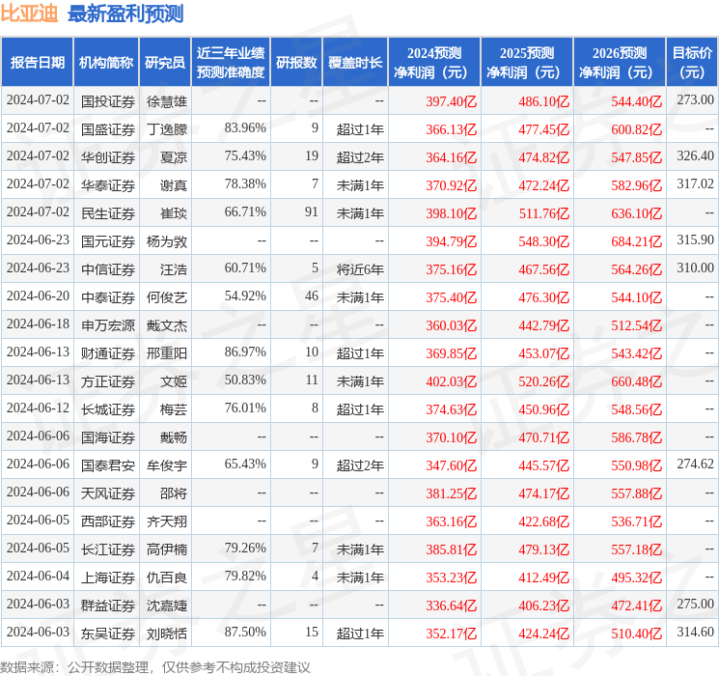

最新盈利预测明细如下:

该股最近90天内共有36家机构给出评级,买入评级28家免息杠杆炒股平台,增持评级8家;过去90天内机构目标均价为285.57。